مقدمة

الرافعة ليست عصاً سحرية تكبر الأرباح فحسب؛ إنها أداة مضاعِفة تضخم كل نتيجة، ربحاً كانت أم خسارة. من دون فهم حسابي واضح لكيفية عملها، يمكن لخطأ بسيط أن يستهلك الرصيد أسرع مما تتوقع. هذا الدرس يضع الأساس الرياضي والسلوكي للرافعة، ويحولها من لغز مخيف إلى معادلات وخطوات قابلة للقياس.

سنمشي عبر مفاهيم محورية مثل معنى الرافعة، وكيف يُحسب الهامش، وماذا يحدث لحسابك عندما يتحرك السعر 1% فقط ضدك. ستجد جداول مبسطة، وأمثلة تعليمية، ومخططات مرئية تساعدك على أخذ قرارات منضبطة بدل الاندفاع. الهدف النهائي: أن تعرف متى تستخدم الرافعة، ومتى تقاوم إغراءها.

كيف تعمل الرافعة خطوة بخطوة

الرافعة المالية (leverage) تعني أنك تدير مركزاً أكبر من رأس مالك المتاح. إذا كانت رافعتك 1:10، فهذا يعني أن كل 1$ من رأس المال يتحكم في 10$. ما يحكم هذه العملية ليس السحر بل الحساب: حجم المركز الاسمي (Notional) يساوي السعر مضروباً في عدد الوحدات، بينما الجزء الذي يلزمك تقديمه كرأسمال ضماني هو الهامش.

يُحجز من رصيدك الهامش (margin) كضمان مقابل المركز المفتوح. الصيغة المبسطة: الهامش المطلوب = القيمة الاسمية للمركز ÷ الرافعة. الباقي يسمى "الهامش الحر" ويمكنك اعتباره وسادة الأمان التي تمتص تذبذب السعر قبل أن يقترب حسابك من حدود الخطر.

مثال تعليمي: لو كان رأس المال 1,000$، وفتحت مركزاً قيمته الاسمية 10,000$ برافعة 1:10، فالهامش المحجوز ≈ 1,000$. يصبح الهامش الحر صفراً تقريباً، وأي حركة صغيرة ضدك قد تدفع الحساب إلى منطقة التحذير. إذا فتحت المركز نفسه برافعة 1:20، فالهامش المطلوب ≈ 500$ ويبقى لديك 500$ هامش حر يمتص التقلب.

الهامش ليس تكلفة تُدفع ولا رسماً دائماً؛ إنه وديعة مؤقتة تُعاد لك عند إغلاق المركز، ما لم يتحول الانعكاس السعري إلى خسارة فعلية تقلص رصيدك.

تذكير تنظيمي: بعض الجهات الرقابية مثل FCA↗ وCySEC↗ وASIC↗ وCMA وSCA↗ قد تضع حدوداً قصوى للرافعة المسموح بها لفئات عملاء ومنتجات محددة. هذه الحدود تهدف إلى تقليل مخاطر التضخيم المفرط للخسائر، لكنها لا تغني عن إدارة المخاطر الشخصية.

Photo by Aedrian Salazar — Pexels

الهامش، نداء الهامش، والتصفية

يميز المتداولون بين "الهامش المستخدم" و"الهامش الحر" و"حقوق الملكية" (Equity). الهامش المستخدم هو المبلغ المحجوز لضمان المراكز المفتوحة. الهامش الحر = الرصيد المتاح للتذبذب ولفتح مراكز إضافية. تتغير حقوق الملكية لحظياً مع الربح/الخسارة العائمة.

يُراقَب مستوى الهامش (margin level) عادة كنسبة مئوية: Equity ÷ Used Margin × 100. كلما انخفض هذا المستوى اقتربت من منطقة الخطر. عند حد معين يرسل الوسيط نداء الهامش (margin call) لتنبيهك بأن رأس المال لم يعد كافياً لتحمل مزيد من التذبذب، وقد يُطلب إيداع أموال أو تقليص المراكز.

إذا استمر الهبوط، يصل الحساب إلى عتبة التصفية (stop-out) حيث يغلق الوسيط المراكز المفتوحة تلقائياً لحمايتك وحماية المنصة من رصيد سلبي محتمل. هذه الحدود تختلف بين الوسطاء، وقد تتغير باختلاف نوع الحساب والأصل المتداول.

مثال تعليمي: إعدادات وسيط افتراضي

الافتراضات التالية لغرض الشرح فقط، وقد لا تطابق وسيطك:

| المؤشر | القيمة الافتراضية | الأثر |

|---|---|---|

| حد نداء الهامش | 80% | عندها تتلقى تنبيهاً بضرورة تغذية الحساب أو تقليص المخاطرة |

| حد التصفية (Stop-out) | 50% | تبدأ المنصة بإغلاق المراكز تلقائياً بدءاً من الأكثر خسارة |

في هذا التصور، إذا كان الهامش المستخدم 400$، وهبطت حقوق الملكية إلى 320$، فمستوى الهامش = 80% (نداء). وعند 200$ يصبح 50% (تصفية). دعم الحساب بـ 300$ يرفع مستوى الهامش، كما أن تقليص حجم المركز يخفض الهامش المستخدم ويمنحك مساحة للتنفس.

المعادلة الذهنية: كل خطوة تصغير في حجم المركز تفتح لك وحدات أمان إضافية. لا تنتظر التصفية لتتعلم ذلك.

الحساب بالأرقام: أمثلة وجداول

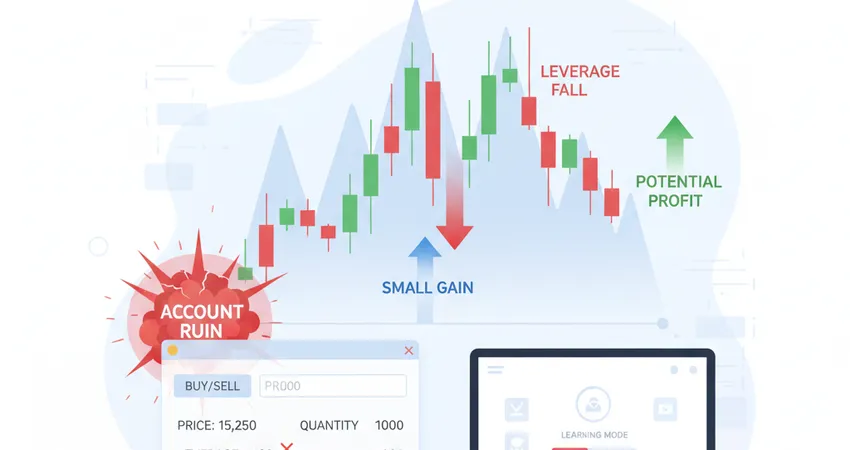

لفهم تأثير الرافعة سريعاً، لاحظ القاعدة العامة: الخسارة/الربح بالنسبة لرأس المال ≈ حركة السعر النسبية × الرافعة الفعّالة. إذا كانت الرافعة الفعّالة 10× وحركة السعر -1% ضدك، فأنت تقف على خسارة تقارب -10% من رأس مالك، قبل العمولات وفروقات الأسعار والانزلاقات.

خطوات حساب سريعة

- قدّر حجم المركز الاسمي = عدد الوحدات × السعر.

- احسب الهامش المطلوب = الحجم الاسمي ÷ الرافعة.

- حدد الرافعة الفعّالة = الحجم الاسمي ÷ حقوق الملكية.

- قدّر الأثر المتوقع لنقطة توقفك: الخسارة المقدرة ≈ الرافعة الفعّالة × نسبة الحركة إلى وقف الخسارة.

مثال تعليمي: زوج عند سعر 1.0000 وحجم العقد القياسي 100,000 وحدة

نفترض أنك تريد فتح 0.10 لوت (10,000 وحدة). الآن قارن كيف يتغير الهامش المطلوب حسب الرافعة:

| الرافعة | الحجم الاسمي (0.10 لوت) | الهامش المطلوب | ملاحظة على الهامش الحر لرأس مال 1,000$ |

|---|---|---|---|

| 1:5 | 10,000$ | 2,000$ | لا يكفي الرصيد لفتح المركز |

| 1:10 | 10,000$ | 1,000$ | هامش حر ≈ 0$ (خطر مرتفع لأي تذبذب) |

| 1:20 | 10,000$ | 500$ | هامش حر ≈ 500$ (مساحة تنفس معقولة) |

| 1:50 | 10,000$ | 200$ | هامش حر ≈ 800$ (مرونة أعلى، لا يعني مخاطر أقل إن كبرت المركز) |

المغزى: الرافعة الأعلى لا تعني ربحاً أعلى تلقائياً. هي فقط تخفض الهامش المطلوب لفتح نفس المركز. الخطر الحقيقي يبدأ حين تستغل الانخفاض في الهامش لتضخيم حجم المركز.

كيف تخسر بسرعة؟ باختصار: الرافعة الفعّالة

الفرق الحاسم بين الرافعة المعلنة والرافعة التي تعيش بها فعلاً هو الرافعة المالية الفعّالة = الحجم الاسمي ÷ حقوق الملكية. هذا الرقم يحدد كم تضاعف حركة السعر على حسابك. الجدول التالي يوضح سيناريو تعليمي عندما تكون الرافعة الفعّالة هي نفسها الأرقام التالية:

| الرافعة الفعّالة | حركة سعر -1% | الأثر على الحساب | حركة قاتلة تقريبية (نظرياً) |

|---|---|---|---|

| 1× | -1% | -1% من رأس المال | ≈ -100% |

| 5× | -1% | -5% من رأس المال | ≈ -20% |

| 10× | -1% | -10% من رأس المال | ≈ -10% |

| 20× | -1% | -20% من رأس المال | ≈ -5% |

| 50× | -1% | -50% من رأس المال | ≈ -2% |

هذه تقديرات تعليمية تهمل السبريد، العمولات، الانزلاق، وإعدادات التصفية. لكنها تكفي لتدرك لماذا يعد إدمان الرافعة العالية أقصر طريق إلى نفاد الحساب عند تقلبات يومية طبيعية.

السر ليس في الرافعة المعروضة من الوسيط، بل في الرافعة الفعّالة التي تصنعها أنت بحجم مركزك. أنت المتحكم الحقيقي.

إدارة المخاطر: تحويل الرافعة من عدو إلى أداة

لا تُدار الرافعة بالشعور، وإنما بالحساب. اختر أولاً نسبة المخاطرة لكل صفقة على أساس ثابت (مثل 0.5%–1% من رأس المال). ثانياً، ضع وقف الخسارة (stop-loss) في مكان منطقي فنيّاً، لا حيث يرضيك نفسياً. ثالثاً، اشتق حجم مركزك من الوقف، وليس العكس.

طريقة حساب حجم المركز من المخاطرة

حجم العقد (position size) = المخاطرة بالدولار ÷ (المسافة إلى الوقف × قيمة النقطة (pip value)). بهذه الصيغة يصبح حجم المركز نتيجة منطقية لتسعير المخاطرة وليس أمنية.

مثال تعليمي: رأس المال 2,000$. قررت المخاطرة 1% = 20$. صفقة على زوج افتراضي حيث قيمة النقطة 0.10$ لكل 0.01 لوت، والوقف 50 نقطة. إذن حجم العقد التقريبي = 20 ÷ (50 × 0.10) = 20 ÷ 5 = 4 وحدات من 0.01 لوت، أي 0.04 لوت. بعد حساب الحجم، تأكد أن الهامش المطلوب لهذا الحجم يناسب رصيدك ضمن الرافعة المتاحة.

عندها تصبح الرافعة المالية الفعّالة ناتجة عن قرارك بحجم المركز، وغالباً ستجدها متواضعة (2×–6×). هذه المنطقة الهادئة إحصائياً تساعدك على البقاء على قيد الحياة بما يكفي لتنمو.

قواعد عملية سريعة

- اجعل وقف الخسارة إلزامياً قبل فتح المركز، ولا تُوسّعه بعد الدخول.

- المخاطرة الثابتة لكل صفقة تمنع تضخم الرافعة الفعّالة بعد سلسلة خسائر.

- استخدم جزءاً صغيراً من الهامش المتاح دائماً؛ فراغ الهامش طوق نجاة.

- إذا نقلت الوقف للأوسع، قلّص حجم المركز فوراً لتحافظ على نفس المخاطرة بالدولار.

- تجنّب مضاعفة الحجم لتعويض خسارة؛ هذا يرفع الرافعة الفعّالة ويقصر عمر الحساب.

ملاحظة عن التكاليف: حتى لو كان الهامش وديعة وليست رسماً، فقد تُطبَّق تكاليف تمويل ليلية على المراكز المبيتة حسب الأداة والاتجاه. هذه التكاليف، إلى جانب السبريد والانزلاق، تؤثر على النقطة التعادلية لخطة التداول.

Photo by George Morina — Pexels

أخطاء شائعة وأسئلة سريعة

هل الرافعة المرتفعة سيئة دائماً؟

الرافعة المعروضة ليست سيئة بحد ذاتها. السيئ هو استخدامها لفتح مراكز ضخمة بلا خطة. يمكن أن تكون رافعة 1:100 آمنة إذا كان حجم مركزك صغيراً بحيث تبقى الرافعة الفعّالة متواضعة. العبرة بالفعّالة لا بالمعروضة.

ما الفرق بين الهامش كضمان والتكاليف الفعلية؟

الهامش ضمان مؤقت، يُعاد عند إغلاق الصفقة إذا لم تُستنزف حقوق ملكيتك بالخسائر. أما التكاليف الفعلية فهي السبريد، العمولات، وتمويل الليل عند المبيت. الخلط بينهما يقود لاعتقاد خاطئ بأن الهامش "يُستهلك" مثل الرسوم.

لماذا يخسر كثيرون بسرعة مع الرافعة؟

السبب الحسابي: حركة سعر صغيرة نسبياً تضرب الحساب مضاعفاً بقدر الرافعة الفعّالة. السبب السلوكي: الثقة المفرطة بعد أرباح سريعة، ثم تضخيم الحجم بلا وقف واضح. الجمع بينهما قاتل.

كيف أختبر خطة الرافعة قبل المال الحقيقي؟

استخدم حساباً تجريبياً مع الالتزام بقاعدة مخاطرة ثابتة وحجم مركز مشتق من الوقف. سجّل الرافعة الفعّالة لكل صفقة، وتأمّل أداءك عندما تتجاوز 8× مقارنةً عندما تبقى بين 2× و5×. الأرقام ستقنعك أكثر من أي نصيحة.

هل يختلف الأمر بين وسيط وآخر؟

نعم: إعدادات نداء الهامش والتصفية، حد الرافعة لكل أصل، وتنفيذ الأوامر قد تختلف. التزم دائماً بقراءة مستندات المخاطر الخاصة بوسيطك، وقارن شروط الحماية والرقابة. إذا كانت الرافعة المعروضة مغرية على نحو غير منطقي، فاسأل لماذا قبل أن تقبل.

هل يمكن أن أخسر أكثر من رصيدي؟

يعتمد ذلك على نوع الحساب وسياسة الحماية من الرصيد السلبي لدى الوسيط. بعض الحسابات تتضمن حماية تحد من خسارتك إلى رصيدك، وأخرى قد لا تفعل ذلك. اقرأ الشروط جيداً، واعتبر الرافعة العالية خطراً مضاعفاً عند أحداث السوق الحادة.

خلاصة قصيرة: الرافعة تكبّر كل شيء. إذا كبّرت الانضباط، كبّرت فرص الاستمرار. إذا كبّرت التهور، كبّرت سرعة الانطفاء. حوّل الرافعة إلى مجرد متغير في معادلة مخاطرتك، لا إلى دواسة وقود عالقة حتى القاع.

إخلاء مسؤولية: هذا الدرس لأغراض تعليمية فقط ولا يُعد نصيحة مالية أو استثمارية. الأداء السابق لا يضمن النتائج المستقبلية. تداول العقود مقابل الفروقات والفوركس ينطوي على مخاطر عالية لرأس المال. استشر مستشاراً مالياً مرخصاً.